Merakla beklenen 2022 yılı asgari ücretinin açıklanmasının ardından yeni pek çok soru gündeme geldi. Çalışanlar, beklentinin üstünde gerçekleşen 4.253,40 TL asgari ücretin haberiyle bir nebze olsun rahatlarken işverenler 2022 yılı asgari ücretin kendilerine getirecekleri maliyetleri merak etmeye ve konuyla ilgili araştırmaya başladı. Bu anlamda teşvikler, 2022 yılında daha da büyük önem kazanacaktır.

Biz de belirlenen bordro parametreleri ile asgari ücretin teşvikler sonrası işverene maliyeti konulu yazımızı sizin için hazırladık.

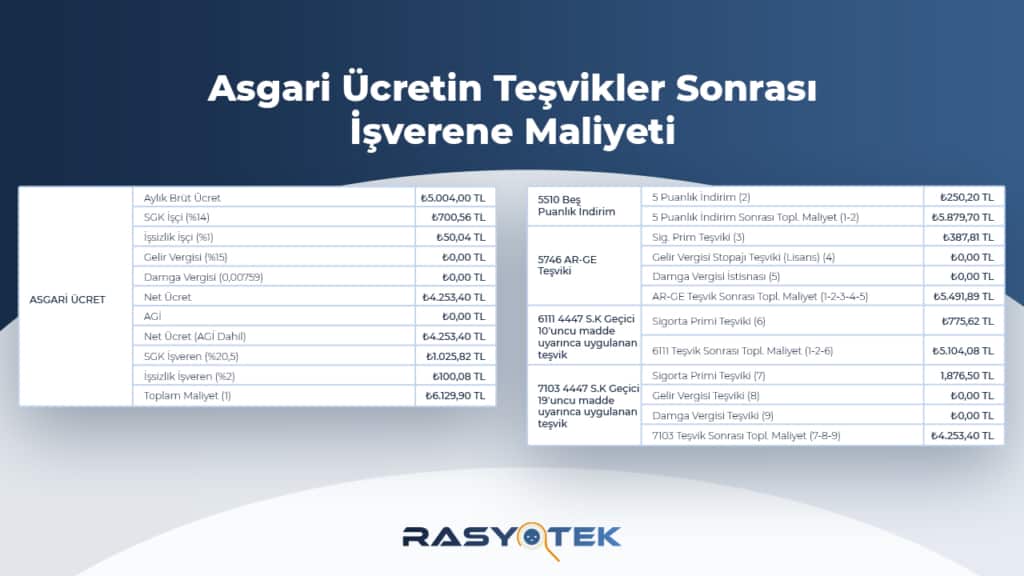

Asgari Ücret ve Teşvikler Öncesi Maliyet

Aylık brüt ücretin 5.004,00 TL olduğu 2022 yılı asgari ücrette gelir vergisi ve damga vergisinin ücretlendirilmeyeceği bilgisi ve asgari geçim indiriminin asgari ücretten kaldırılacağı bilgisi sonrası %14’lük SGK işçi payı olan 700,56 TL ve %1 olan işsizlik payı 50,04 TL sonrası net ücret 4253,40 TL olarak netleşti. %20,5 işveren payı olan 1.025, 82 TL ve %2’lik işsizlik işveren payı olan 100,08 TL’lik ücretlendirmelerin ardından asgari ücretli bir çalışanın işverene toplam maliyeti 6.129,90 TL olmuştur.

Teşvik İndirimlerinin Ardından İşveren Maliyeti

5510 beş puanlık indirim, 5746 Ar-Ge teşviki, 6111 4447 sayılı Kanun’un geçici onuncu maddesi uyarınca uygulanan teşvik ve 7103 4447 sayılı Kanun’un geçici on dokuzuncu maddesi uyarınca uygulanan teşvik ile 2022 yılı asgari ücretli çalışanın işveren maliyetleri değişmektedir.

5510 Beş Puanlık İndirim

Beş puanlık indirim ile 250,20 TL indirim sağlanacak olan işveren maliyetinde bu teşvik sonrası işverenin toplam maliyeti 5.879,70 TL olacaktır.

5746 Ar-Ge Teşviki

5510 beş puanlık indirime ek olarak bu teşvikte sigorta prim teşviki ile işverenler, 378,81 TL ek bir tasarruf elde ederler. Gelir vergisi stopajı ve damga vergisinden muaf tutulurlar. Bu teşvik sonrası asgari ücretli çalışanın işverene maliyeti 5.491,89 TL olarak ücretlendirilir.

6111 4447 Sayılı Kanun’un Geçici Onuncu Maddesi Uyarınca Uygulanan Teşvik

6111 4447 sayılı Kanun’un geçici onuncu maddesi uyarınca uygulanan teşvikte uygulanacak sigorta prim teşvikinden elde edilen 775,62 TL tasarruf ile asgari ücretlinin işverene toplam maliyeti 5.104,08 TL olacaktır.

7103 4447 Sayılı Kanun’un Geçici On Dokuzuncu Maddesi Uyarınca Uygulanan Teşvik

Bu teşvik türünde gelir vergisi ve damga vergisinden muaf tutulan işveren, sigorta prim teşviki kapsamında 1.876,50 TL tutarında bir tasarruf elde eder ve asgari ücretli çalışanın işverene net asgari ücret dışında hiçbir maliyeti bulunmaz. Bu tutar 2022 yılı için 4.253,40 TL olarak belirlenmiştir.